而卖AI芯片的英伟达

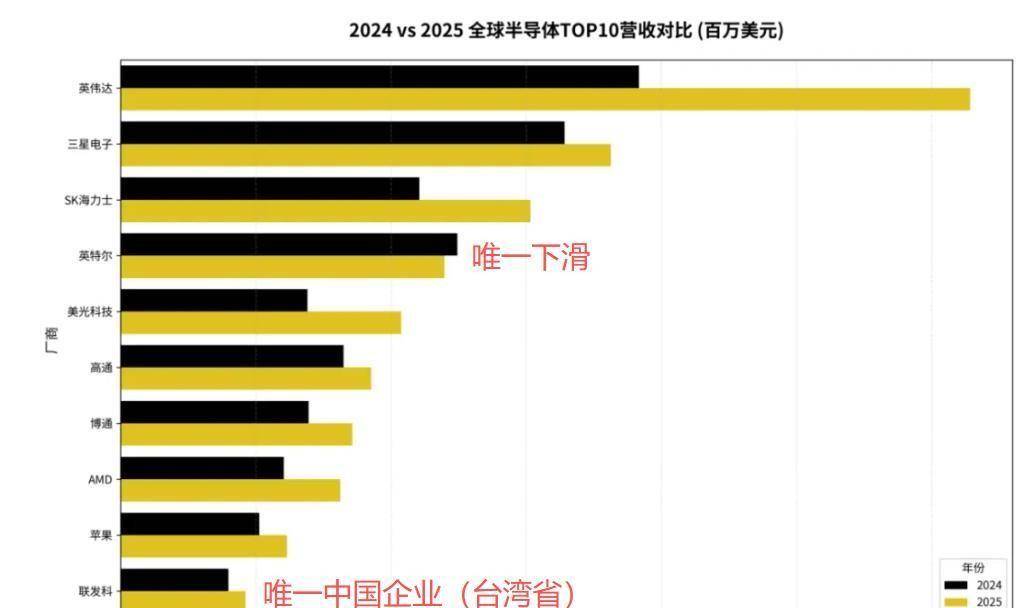

这事儿挺扎心的。 最近一份2025年全球半导体企业营收前十的榜单出炉,里面美国公司占了七家,韩国两家,中国台湾一家。

从头翻到尾,愣是没找到一家中国大陆企业的名字。 老牌巨头英特尔成了前十名里唯一业绩下滑的那个,而卖AI芯片的英伟达,营收暴涨了64%,一家的增长就占了整个行业的三分之一还多。

这张榜单就像一面镜子,照出了全球芯片产业最残酷的现实:强者通吃,而且差距还在越拉越大。

芯片这个行业,从来就不是小打小闹能玩得转的。 它就像一场没有尽头的烧钱竞赛,比的不是谁更聪明,而是谁的钱包更厚,更能扛得住。

大公司每年拿出营收的10%搞研发,可能就是几百甚至上千亿美元。 小公司就算咬牙也拿出10%,那点钱扔进去,连个像样的水花都看不见。

所以你看,这几年已经很难再听到哪个初创公司突然冒出来,把行业巨头挑落马下的故事了。 资源疯狂地向头部集中,形成了一个几乎无法逾越的壁垒。

2025年,全球半导体市场的总盘子做到了7930亿美元,比前一年增长了21%。 这增长的发动机,几乎全押在了人工智能上。 AI处理器、高带宽内存这些专用芯片,撑起了整个市场近三分之一的销售额。

在这个由AI定义的新周期里,玩家的座次也发生了剧烈的洗牌。 根据市场研究机构Gartner的数据,排名第一的英伟达,营收达到了惊人的1257亿美元,同比暴涨63.9%,市场份额高达15.8%。 它和第二名三星电子之间的差距,足足有530亿美元。

三星以725亿美元的营收排在第二,但增长主要靠存储芯片,非存储业务其实在下滑。 借着AI服务器对高带宽内存的疯狂需求,SK海力士营收大涨37.2%,以606亿美元的成绩把英特尔挤到了第四位。

曾经不可一世的英特尔,营收同比下降了3.9%,只有479亿美元。 它的市场份额从2021年的12%,萎缩到了2025年的6%,刚好腰斩。 前十名里,除了英特尔,其他九家都在增长。

美光科技靠着存储芯片涨价,营收飙升50.2%;高通稳健增长12.3%;博通和AMD分别增长了23.3%和34.6%;就连主要做手机芯片的苹果和联发科,也都有接近20%和16%的增长。

这份榜单清晰地划出了三条赛道:以英伟达为代表的AI算力芯片,以三星、SK海力士、美光为核心的存储芯片,以及英特尔、AMD、高通、苹果、联发科这些主攻CPU和手机处理器的企业。 而在这三条赛道的顶端,站着的几乎都是美国公司。

七家美国企业,不仅数量上碾压,更在产业链的高价值环节形成了“垄断”。 从AI训练不可或缺的GPU,到数据中心服务器的CPU,再到移动设备的核心处理器,美国公司构建了一个几乎无懈可击的生态。

这种差距是数量级的。 以中国大陆营收规模较大的半导体企业闻泰科技为例,其全年营收大约在400亿元人民币。 而排在榜单第十名的联发科,营收是185亿美元,按汇率换算超过1300亿元人民币。

这中间的鸿沟,直观地反映了产业体量和盈利能力的悬殊。 全球芯片产业近8000亿美元的大蛋糕,绝大部分都被前十名,尤其是前几名的巨头分走了。 剩下的玩家,只能在边缘市场寻找机会。

当然,这并不意味着中国大陆的半导体产业毫无建树。 在半导体制造设备这个更上游的领域,北方华创已经冲进了全球前十,2025年上半年排名第七。

在晶圆代工环节,虽然榜单不包含纯代工厂,但中芯国际的全球市场份额已经提升到了5%左右,正在努力追赶。

这些突破是实实在在的,它们证明了中国企业在特定环节具备攻坚和替代的能力。 从硅片材料到封装测试,一条自主可控的产业链雏形正在艰难地形成。

然而,最核心、最赚钱的那部分,依然被牢牢握在别人手里。 最先进的AI训练芯片、最高性能的服务器CPU、最紧俏的高带宽内存,这些产品不仅技术壁垒高得吓人,更需要一整个成熟的软件生态和客户信任来支撑。

英特尔即便业绩下滑,其庞大的X86生态和客户基础依然深厚;英伟达的CUDA平台,更是筑起了一道几乎无法跨越的护城河。 追赶者需要攻克的,远不止几纳米制程的工艺,更是一个个由时间、标准和习惯垒砌起来的生态城堡。

市场的反应是最真实的。 当全球的资本和需求都涌向AI,催生出一个又一个营收神话时,缺席者的落寞就显得格外刺眼。

这份榜单没有情绪,只有冷冰冰的数字。 它告诉所有人,在芯片这个决定未来科技走向的战场上,当前的格局就是如此。

它没有否定努力的价值,却清晰地标出了起点与顶峰之间那令人望而生畏的距离。 当别人已经在思考如何用AI重塑世界时,后来者首先要解决的,是如何造出那把打开新世界大门的钥匙。

这引出了一个更根本的争议:在这样一个高度全球化又极度敏感的产业里,后来者究竟该选择一条怎样的道路?

是完全的自主可控,不惜代价建立一套平行的体系;还是在开放合作中寻找缝隙,逐步融入并提升自己的地位?

前者意味着巨大的成本和漫长的周期,后者则要面对随时可能被切断供应的风险。 这道选择题,没有标准答案,却关乎未来数十年的国运。返回搜狐,查看更多